原文标题:全球及中国射频同轴连接器行业现状、竞争格局及趋势变化分析,需求逐步增长「图」

连接器是一种借助电信号或光信号和机械力量的作用使电路或光通道接通、断开或转换的功能元件。依据传输信号类型的不同,连接器大致上可以分为光连接器和电连接器。电连接器一般由三部分所组成,即接触件、基座和外壳。

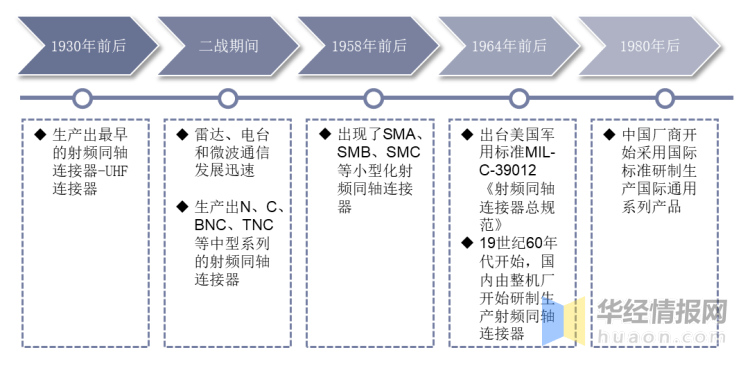

射频同轴连接器,属于网络覆盖设备,是微波传输系统中的重要连接元件,可连接的电路形式主要有射频电缆、微带电路和印制电路等,对它的性能要求和高频同轴传输线一样,要求反射小、损耗小、传输频带宽等。射频同轴连接器具备的良好宽带传输特性及多种方便的连接方式,使其在通信设施、武器系统、仪器仪表及家电产品中的运用愈来愈普遍。同其它电子组件相比,射频同轴连接器的发展历史较短,大概能分为以下几个阶段。

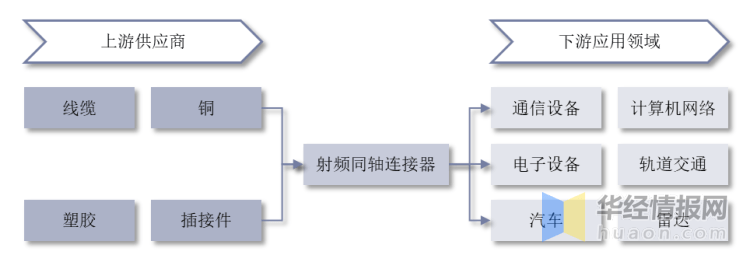

射频同轴连接器的上游最重要的包含线缆、铜、塑胶、插接件等原料供应商,下游客户主要分布在通信设施、计算机网络、电子设备、轨道交通、汽车电子、雷达等领域。

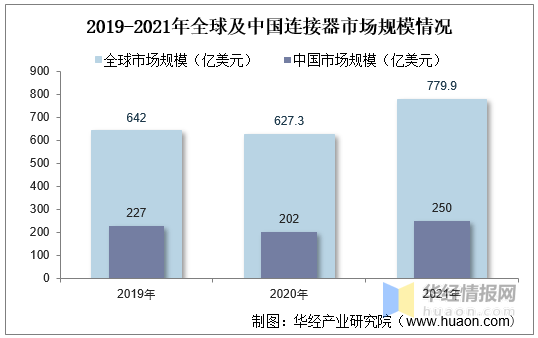

连接器是电子设备中必不可少的关键元件之一,在整机或集成系统中至关重要。随着全球科学技术快速地发展,连接器也成为了电子科技类产品升级换代的直接推动力。从全球及中国连接器市场规模来看,据统计,2021年全球连接器市场规模为779.9亿美元,同比增长24.33%。2021年中国连接器市场规模为250亿美元,同比增长23.76%。全球及中国连接器市场均保持迅速增加态势。

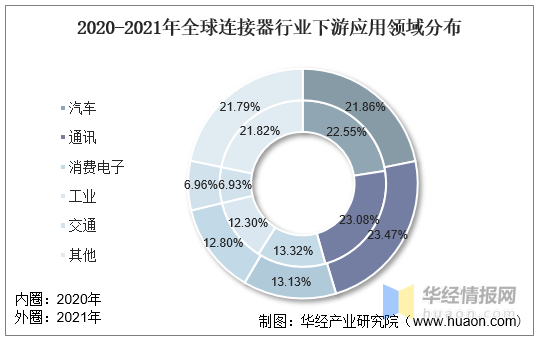

从连接器应用领域分布来看,汽车及通讯(通信)为连接器两大应用领域,通信领域需求占比持续提升。据统计,连接器在通讯领域应用占比从2020年的23.08%提升至2021年23.47%。

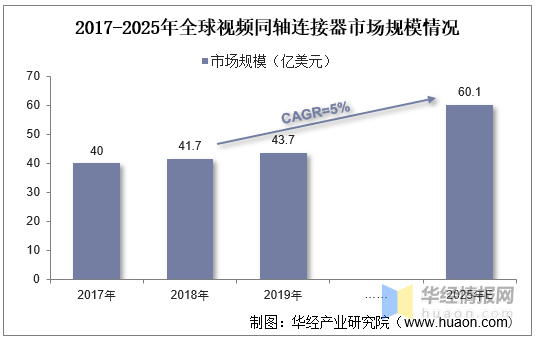

近年全球连接器生产力不断向中国转移,中国现在已经成为全球连接器的主要市场。射频同轴连接器应用场景范围愈加广阔,市场规模也保持增长。据统计,2018年全球射频同轴连接器市场规模达到41.7亿美元,同比增长约7%左右。根据中国电子元件行业协会信息中心预计,受通信、军事等下游应用领域市场需求量开始上涨的影响,2019年全球射频同轴连接器市场规模继续增长,达到43.7亿美元,增长幅度约为4.8%,预计2020年受5G发展的影响,射频同轴连接器预计保持比较高的上涨的速度,到2025年达到60.1亿美元,2018-2025年年均增长幅度约为5%。

资料来源:中国电子元件行业协会信息中心,富士达招股书,华经产业研究院整理

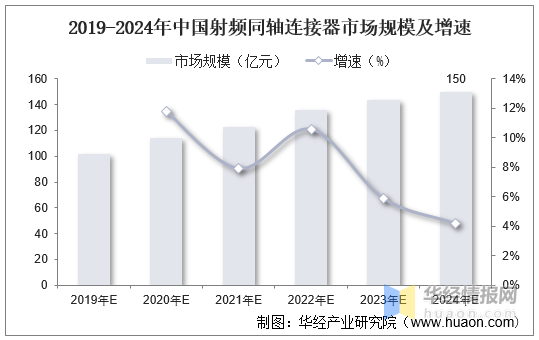

我国从上世纪60年代才开始由整机厂研制生产射频同轴连接器,经过漫长的探索过程,从上世纪80年代开始采用国际标准研制生产国际通用系列新产品,主要以国营和集体企业为主,陆续出现一些民营、合资和外资企业。虽然目前国频同轴连接器生产厂商众多,但规模普遍不大。具体来看,根据中国电子元件行业协会信息中心数据,到2024年,中国射频同轴连接器市场规模预计达到150亿元,2018-2025年年均增长率约为7.2%。

资料来源:中国电子元件行业协会信息中心,富士达招股书,华经产业研究院整理

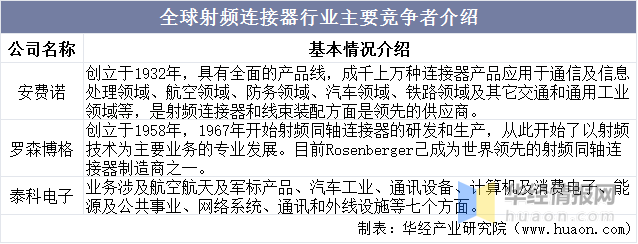

全球射频连接器厂商主要有安费诺、罗森博格和泰科电子等。安费诺创立于1932年,具有全面的产品线,成千上万种连接器产品应用于通信及信息处理领域、航空领域、防务领域、汽车领域、铁路领域及其它交通和通用工业领域等,是射频连接器和线束装配方面是领先的供应商。罗森博格创立于1958年,1967年开始射频同轴连接器的研发和生产,从此开始了以射频技术为主体业务的专业发展。目前Rosenberger已变成全球领先的射频同轴连接器制造商之一。泰科电子业务涉及航空航天及军标产品、汽车工业、通讯设备、计算机及消费电子、能源及公共事业、网络系统、通讯和外线设施等七个方面。

目前国内专门干射频连接器业务的上市公司较少,华达股份基本的产品包括射频同轴连接器、低频连接器、射频同轴电缆组件三大类,除华达股份之外,国内相关领域的上市公司在光电连接器产品品种类型较广,涵盖射频连接器的厂商主要为航天电器、金信诺、吴通控股、电连技术。

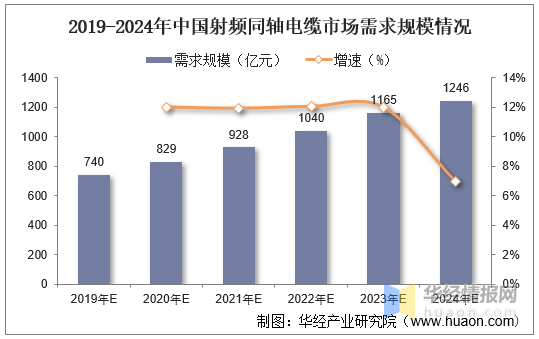

1、随着我国移动通信、国防电子、航空航天等行业加快速度进行发展,对射频同轴电缆的需求预期保持迅速增加,下业对信号传输质量的要求逐步的提升,半柔、低损、微细、稳相等高端电缆产品的需求增长会更明显。根据有关数据,2024年中国射频同轴电缆的市场需求规模预计超过1200亿元。

2、随着国内通信产业的加快速度进行发展,各种通信设施向小型化、模块化、高频化等方向发展的趋势越来越明显,国内市场对射频同轴连接器的需求量预期提升。同时,由于国内生产所带来的成本远低于国外,射频同轴连接器市场具有较大的进口替代效应,国内对低成本、高技术性能射频同轴连接器的需求有望大幅增加。

3、近年来我们国家新能源车产业加快速度进行发展,未来着随着5G通信、云计算等技术在新能源汽车产业的渗透慢慢地增加,汽车智能化与网联化趋势持续不断的发展融合,相关基础设施的建设亦会推动通信以及新能源连接器产品的叠加需求提升。

原文标题:全球及中国射频同轴连接器行业现状、竞争格局及趋势变化分析,需求逐步增长「图」

华经产业研究院对射频同轴连接器行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国射频同轴连接器市场之间的竞争格局及投资前景展望报告》。返回搜狐,查看更加多

来源:乐鱼体育在线登录 发布时间:2024-02-02 22:49:11